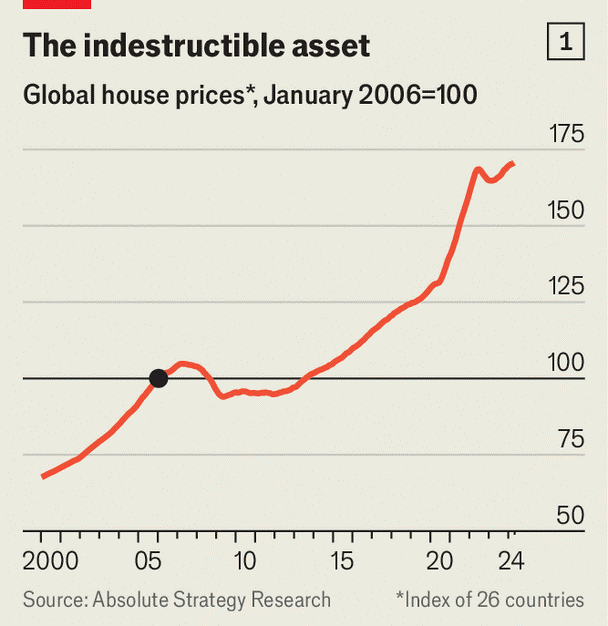

全球房价指数(除中国以外)同比上涨逾 3%,其中美国房价较上年同期上涨 6.5%,澳大利亚房价上涨 5%。

全球房价指数(除中国以外)同比上涨逾 3%,其中美国房价较上年同期上涨 6.5%,澳大利亚房价上涨 5%。

然而,更高的利率和房贷成本让人开始担心在住房方面的支出。令人惊讶的是,困难并没有变得越来越大。自 2021 年触底以来,美国最有代表性的 30 年期房贷利率已上升了约 4 个百分点。但这对美国房地产市场的影响并不大。

有人担心高利率最终会导致真正的崩盘。然而,在整个美国,房贷拖欠还款的比例达到了新低,至 1.7%。相比之下,2007-09 年全球金融危机最严重之时,这个比例超过了 11%。

美国专家通常将令人惊叹的房地产市场弹性归功于美国严重依赖于长期固定利率的房贷体系。固定利率的房贷保护房屋拥有者免受更高利率的影响,这意味拖累房价的抛售会更少。这也给了房主更强烈的持有房屋的动机,一旦有动作,则可能意味着需要以更高的利率获取新的房贷。

另外还有三个因素也许可以解释房价再次上涨的原因:移民、房贷持有人的牺牲和强劲的经济。

因此,如果房价继续上涨,也不要感到惊讶。随着通胀率下降,一些国家的央行已经开始降息;美联储也将在年底前跟进。在富裕国家,工资增长仍然保持良好状态。通胀率的下降将给房贷持有人额外的喘息空间。住房需求的任何增加都将与供应受限相抵消。除非发生重大变化,否则世界上最大的资产类别将进一步扩大。

Copyright © 2013 -2020 East-West Property US LLC. All Rights Reserved.

Fair Housing and Equal Opportunity

Fair Housing and Equal Opportunity